blog

新時代~住宅ローン~

すっかり寒くなってきましたね・・・

皆様、風邪ひかないようにしましょうね!!!

ところで皆様、住宅ローンに新たな風が!!!

住宅ローン新時代「50年住宅ローン」が誕生!!!

今回は、「50年住宅ローン」について紹介していきます!

「50年住宅ローン」とは、

ネット銀行で、住宅ローンの借入期間を最長50年までにすることができます。

メリット、デメリットは以下になります。

メリット

①月々の支払が安い

②住宅ローン控除が増える

③団体信用保険が長期で組める

①月々の支払が安い

基本的なことですが、借入を長く組めば月々の返済金額は安くなります。

返済額を下げることができれば、その浮いた資金で生活費や貯蓄に回すことができますね。

②住宅ローン控除が増える

住宅ローン控除は、年末の住宅ローンの残高を基に算出します。

月々の返済が安い分、住宅ローンの減りも遅くなります。

年末の住宅ローン残高が多いほど、受ける控除も多くなります。

※住宅ローン控除を受けるためには、条件等ございますのでご注意ください。

2023年6月22日更新のブログを参考に見てください。

③団体信用保険が長期に組める

住宅ローンを組むと、必ずと言って良いほど団体信用保険に加入いたします。

大概の住宅ローンに団体信用保険はセットされています。

団体信用保険は、一般的には債務者が亡くなった場合、住宅ローンの残高が0円になる制度です。

住宅ローンを50年組むということは、この団体信用保険も50年になるということですね。

団体信用保険の内容を充実させることもでき、内容によっては現在加入されている保険と重複する場合もあります。

保険の見直しも行いメリットが出ると最高ですね!

デメリット

①支払う利息が増える

②退職後に住宅ローンの残債が残る

①支払う利息が増える

住宅ローンを50年支払うことになるので、利息も多く払うことになりますね。

住宅ローン35年と50年の比較は後半で記載しますので参考にしてみてください。

②退職後に住宅ローンの残債が残る

基本的には、50年住宅ローンは80歳までの完済が条件になってきます。

ですので、50年住宅ローンを組むことができる人は20代になってきます。

また、今の日本では60~65歳が定年退職になっていますので、

50年住宅ローンを組まれた方は退職後も住宅ローンを支払っていくことになります。

収入は減っているのにも関わらず、住宅ローンの返済額が減らないのは厳しいですね・・・

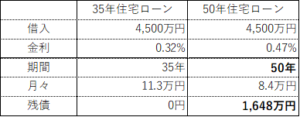

35年住宅ローンと50年住宅ローンの比較

これを見ると、35年以降に15年で1,648万円を返済していかなくてはいけないですね。

住宅ローンは長く組んでも良いのですが、終わらせたいときにしっかりと終わらせることが重要です。

繰上返済、繰上完済など期間を縮める手段はあります。

そのためには

『今からしっかりとしたライフプランを行い、しっかりとした資金計画を作成』

する必要があります。

私たち おうちの買い方相談室 では

お客様一人ひとりに合わせたライフプラン、資金計画を作成します。

その他にも、お客様に合った金融機関(住宅ローン)も紹介でき、申込もすることができます。

何でもご相談ください。お待ちしております。